Rodzinna edukacja finansowa - jak rozmawiać o niej z dzieckiem

12 lat temu staliśmy w kolejce do kasy w dużym markecie meblowym z moim 9-letnim wówczas synem, który był już nieco znudzony długim oczekiwaniem. Gdy zobaczył, jak wyjmuję z portfela kartę płatniczą, znienacka zadał pytanie: Mama, a właściwie to czym różni się taka karta od karty kredytowej? Nagle wokół zapadła cisza i miałam wrażenie, że inni kolejkowicze z zaciekawieniem zaczęli się nam przyglądać i wyczekiwać mojej odpowiedzi. Przez głowę przebiegły mi błyskawicznie dwie myśli: skąd moje dziecko wie, że jest jakaś różnica między tymi kartami. Byłam przekonana, że dla dziecka karta to synonim pieniędzy, żeby za coś zapłacić. Druga myśl: uff, na szczęście umiem odpowiedzieć na to konkretne pytanie. A był to etap wielu trudnych pytań, na które często odpowiedzi nie znałam. Ale jak zachowałby się rodzic, który nie umiałby tego dziecku wyjaśnić, choć w portfelu miałby kartę kredytową?Cyfrowe finanse mogą być bezpieczne

Lata doświadczeń zawodowych w obszarze edukacji finansowej oraz pracy z klientami w instytucjach finansowych wielokrotnie mi pokazały, że często konsumenci – w tym rodzice, korzystają z produktów finansowych, których istoty nie rozumieją. Co więcej, nie zawsze mają ochotę zgłębić tę wiedzę, ale lubią mieć portfel pełen kart płatniczych i kredytowych. Zawsze się wówczas zastanawiam, jak można zapanować nad taką liczbą kart, śledzeniem transakcji z ich użyciem oraz spłatami w określonym terminie tak, by nie zapłacić kosztownych odsetek. Publiczne okazywanie takiego portfela może świadczyć o dużej ufności albo lekkomyślności, co może prowadzić do przekazania obcym osobom danych i skutkować niekontrolowaną utratą pieniędzy.Z drugiej strony trudno wyobrazić sobie dziś życie bez kart i bankowości elektronicznej. Zwłaszcza w ostatnim okresie, gdy doświadczeni przez powracające fale pandemii korzystaliśmy z dobrodziejstwa cyfrowych finansów, aplikacji i programów, które ułatwiały nam sprawne załatwianie wielu codziennych spraw bez potrzeby wychodzenia z domu. Ten przymus przyczynił się z jednej strony do wzrostu umiejętności cyfrowych wspierających nasze finansowe funkcjonowanie, lecz z drugiej wygenerował większą skalę cyberprzestępczości.

Urząd Komisji Nadzoru Finansowego (UKNF) już w 2019 roku przedstawił projekt Cyfrowej Agendy Nadzoru i zauważył potrzebę podjęcia aktywnych działań edukacyjnych wśród uczestników rynku finansowego. Dwa lata później pomimo podjęcia licznych kampanii edukacyjnych skala cyberprzestępstw wciąż rosła, więc Komisja wskazywała na potrzebę stosowania zasady „security first”, by wzmocnić bezpieczeństwo transakcji klientów. Wdrożono w systemie transakcyjnym instytucji finansowych taką funkcjonalność, dzięki której klient miał możliwość ustawienia potwierdzenia każdej płatności silnym uwierzytelnieniem. Ponadto Komisja wskazywała rodzaje zagrożeń, obejmujących różnorodne działania socjotechniczne, realizowane przez wszystkie możliwe kanały komunikacji zdalnej.

Co chwila dowiadujemy się o kolejnych, nowych sposobach stosowanych przez cyberprzestępców w celu wyłudzenia „oszczędności życia”. Jednak dziś można już znaleźć wiele cennych informacji i porad nie tylko na stronach internetowych organizacji zawodowo zajmujących się obszarem bezpieczeństwa cyfrowego, ale też na stronach instytucji finansowych, którym zależy na bezpieczeństwie swoich klientów. Od nas więc zależy czy będziemy ignorować temat cyberbezpieczeństwa w transakcjach finansowych czy zgłębiać tę wiedzę dla pożytku swojego i swoich bliskich.

Bankowość elektroniczna dla coraz to młodszych „klientów”

I tak oto w kontekście niepodważalnej funkcjonalności cyfrowych finansów oraz istotnej kwestii ich bezpieczeństwa powróćmy do historii opisanej we wstępie. Mój ówczesny 9-latek mógłby dziś mieć swoją kartę i korzystałby z konta, które otworzyłabym jako rodzic (wtedy w 2010 roku jako 9-letnie dziecko nie mógł). Dziś karty płatnicze i rachunki są oferowane nie tylko dla osób dorosłych oraz nastolatków po ukończeniu 13 roku życia. Obowiązujące przepisy prawne pozwoliły instytucjom finansowym na stworzenie oferty dla jeszcze młodszych „klientów”, którzy być może na tym etapie nie generują jeszcze dla nich zysków. Jednakże w dłuższej perspektywie, przyzwyczajeni do swojego konta, mogą z nimi pozostać aż do wkroczenia w etap dorosłości, gdy ich wynagrodzenia zaczną wpływać na rachunki, a oni będą mogli samodzielnie zaciągać zobowiązania i korzystać z szerokiej oferty innych produktów, w tym kredytowych.Finansowe funkcjonowanie zaczyna się na coraz wcześniejszym etapie życia, a z uwagi na szybki postęp cyfryzacji pojawia się inna bardzo istotna kwestia do rozważenia: cyberbezpieczeństwo w obszarze finansów osobistych młodszych i starszych dzieci. Niestety dzieci są tu grupą istotnie zagrożoną z powodu: braku doświadczenia i umiejętności krytycznego myślenia czy nadmiernej ufności. Często też polegają na opinii rówieśników i wykazują małą odporność na manipulację, trolling czy fake newsy.

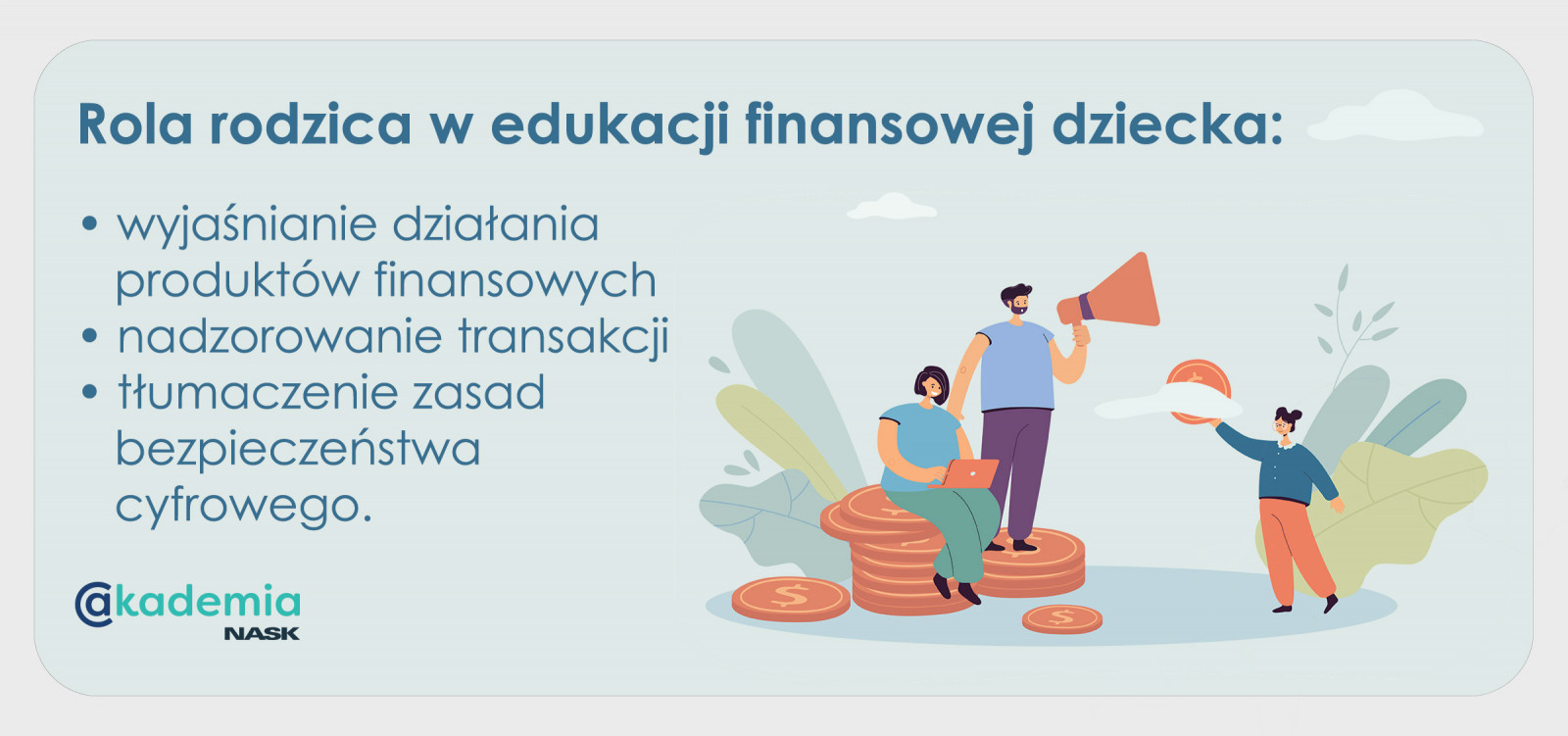

Od najmłodszych lat korzystają ze smartfonów czy tabletów. Często używanie tych urządzeń jest dla nich bardziej naturalne niż trzymanie długopisu w ręce. Niewątpliwie era dziecięcych finansów z wykorzystaniem nowoczesnych produktów i technologii stanowi duże wyzwanie przede wszystkim dla rodziców. Ich rola nie ogranicza się już tylko do wyjaśnienia działania produktów finansowych, ale też do czujnego nadzorowania transakcji i tłumaczenia zasad bezpieczeństwa cyfrowego. To rodzic lub opiekun podejmuje decyzję o otwarciu konta dla dziecka i podpisuje umowę. Powinien więc konsekwentnie wziąć na siebie odpowiedzialność świadomego wprowadzenia dziecka w świat finansów osobistych.

Obecnie podpisując umowę na prowadzenie rachunku dla dziecka otrzymujemy całkiem spory wachlarz produktów i opcji: oprócz konta, karty płatniczej (często z dedykowaną grafiką) oferowane mogą być jeszcze naklejka zbliżeniowa, czy coraz bardziej popularny wśród młodych osób BLIK, umożliwiający dokonywanie mobilnych płatności i rozliczeń np. z rówieśnikami za wypad do kina.

Do tego dodajmy jeszcze specjalne aplikacje służące m.in. do weryfikacji salda i sprawdzenia historii transakcji oraz atrakcyjne gadżety takie jak np. zegarek lub opaska do płatności zbliżeniowych. To niewątpliwie bardzo atrakcyjny pakiet dla młodszych dzieci i nastolatków, który pozwala im poczuć się dorośli i podejmować pierwsze poważniejsze decyzje finansowe. Jednak proces ten wymaga dużego wsparcia i wysiłku rodziców, czuwających nad bezpieczeństwem pierwszych samodzielnych kroków stawianych w finansowym świecie. A przede wszystkim wielu rozmów, wspólnego zdobywania praktycznych doświadczeń i przeprowadzania eksperymentów finansowych.

Bezpieczne zakupy – finansowe decyzje w akcji

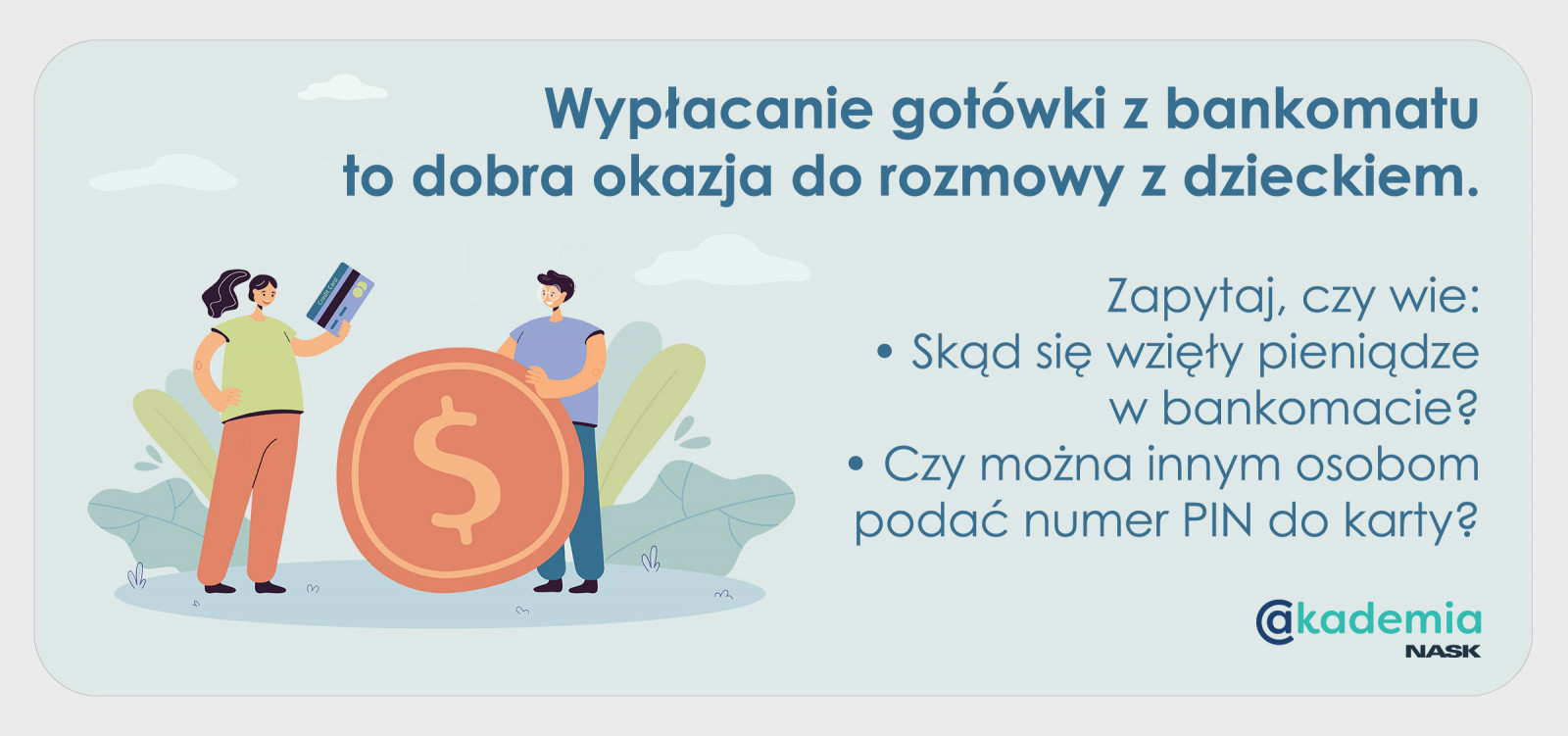

Dzieciom, które są bacznymi obserwatorami już od najmłodszych lat, najlepiej jest tłumaczyć kwestie finansowe w kontekście cyberbezpieczeństwa przy okazji załatwiania spraw finansowych rodziny. Kiedy widzą, jak wypłacamy pieniądze z bankomatu, często same proszą nas o to, żeby samodzielnie mogły dokonać wypłaty. W końcu włożenie karty, wystukanie numeru na klawiaturze i wysuwające się banknoty to niezła zabawa, zwłaszcza dla tych najmłodszych. Doświadczenie wypłaty gotówki z bankomatu można przekuć na ciekawą rozmowę i spytać dziecka: Jak myślisz skąd wzięły się pieniądze w bankomacie? Czy powinniśmy innym osobom ujawniać informację na temat numeru PIN?

Warto wyjaśnić, dlaczego należy chować kartę w bezpiecznym miejscu, ustawiać limity transakcji

i weryfikować regularnie historię rachunku w powiązaniu z dokonanymi transakcjami gotówkowymi

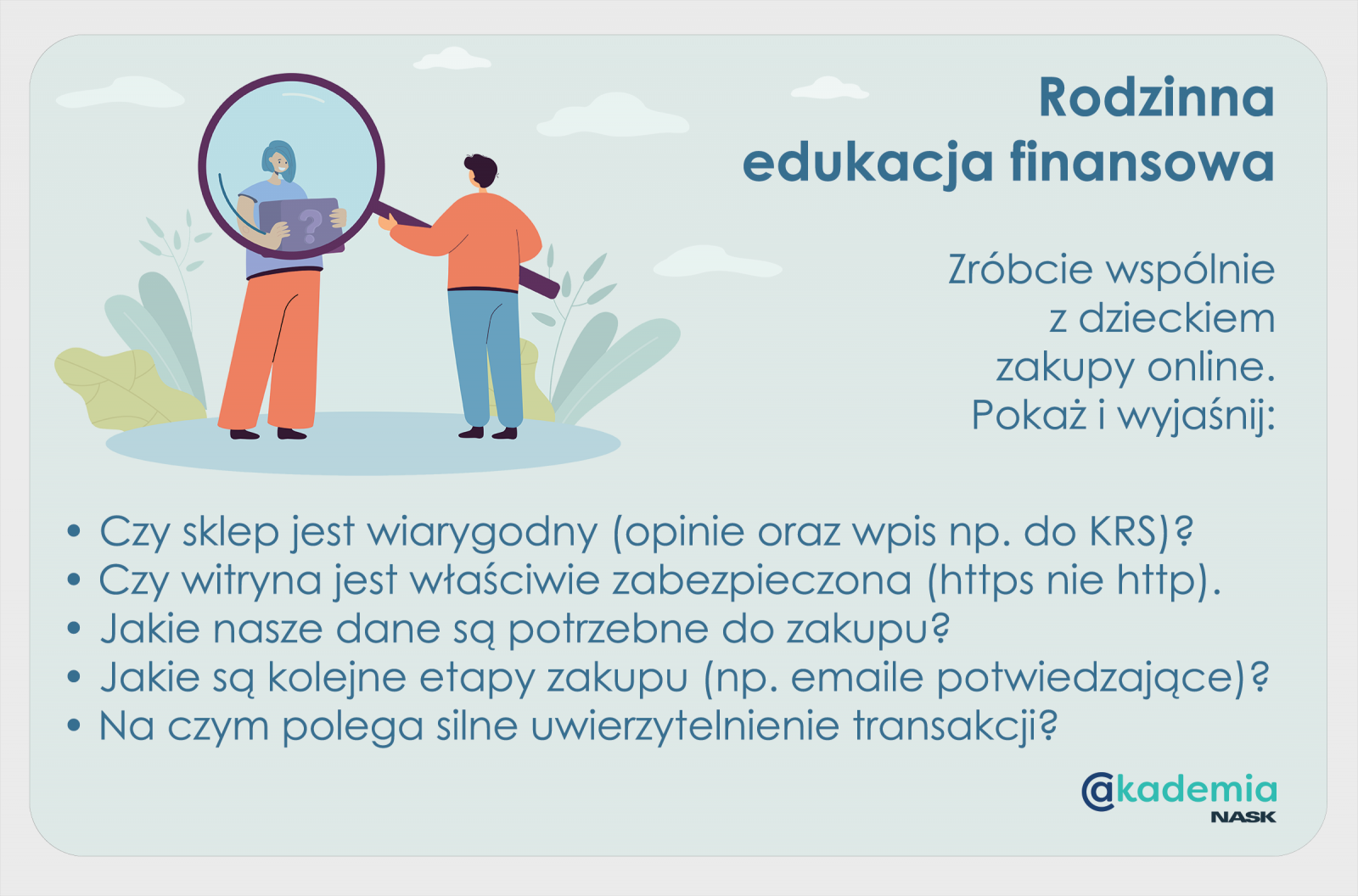

i bezgotówkowymi. Cennym doświadczeniem może się również okazać eksperyment finansowy: wspólne zaplanowanie zakupu w sklepie internetowym np. mikrofalówki. Pozwólmy dziecku uczestniczyć w całym procesie: od momentu poszukiwania odpowiednie,go sprzętu, założenia sobie określonego budżetu na ten wydatek, znalezienia najlepszej ceny za wybrany produkt oraz sklepu, który spełnia wymogi bezpiecznych zakupów.

Przy zamawianiu i płaceniu zwróćmy uwagę dziecka na funkcje bezpieczeństwa, które są wyświetlane w nowoczesnych przeglądarkach. Przycisk tożsamości witryny w postaci kłódki czy skrót „https” oznaczają, że wszystkie dane, które podajemy w związku z zakupem są szyfrowane i nie mogą być przeglądane. Jest to szczególnie ważne przy udostępnianiu poufnych informacji, takich jak dane bankowe. Należy ograniczyć podawanie wszelkich danych wyłącznie do tych, które są niezbędne żeby zakupić towar, a decydując się na jedną z oferowanych metod płatności, rozważyć kwestie związane nie tylko z wygodą, ale przede wszystkim z bezpieczeństwem.

Wytłumaczmy na czym polega silne uwierzytelnienie. Pokażmy też dziecku komunikaty mailowe jakie otrzymujemy ze sklepu na każdym etapie realizacji zamówienia. Na pewno interesujące będzie przedstawienie, jak funkcjonują aplikacje różnych sprzedawców. Zwróćmy uwagę na ile te aplikacje przyczyniają się do bardziej racjonalnych zakupów i oszczędności, a na ile zbierają dane, które mogą później za naszą zgodą być przetwarzane.

Ważna jest też kwestia ustawiania i regularnej zmiany haseł, które wprowadzamy korzystając z tych aplikacji oraz zwrócenie uwagi na możliwość dokonywania zakupów bez konieczności rejestracji. Warto też przyjrzeć się wspólnie ocenom sklepu wstawianym przez innych kupujących oraz poruszyć temat sklepów lub aukcji internetowych z podejrzanie niskimi cenami (czasami bardzo wartościowych) towarów, które mogą się później okazać podrobione, niepełnowartościowe lub skradzione. Jeśli zostaliśmy kiedyś sami oszukani, podzielmy się tym doświadczeniem. Zwróćmy uwagę na ryzyko zakupów on-line poza domem, w miejscach z dostępem do publicznych sieci internetowych, na urządzeniach kolegi czy koleżanki i na urządzeniach bez ochrony antywirusowej.

Takie wspólne eksperymenty finansowe przyczyniają się do budowania kompetencji finansowych, które w połączeniu z kompetencjami cyfrowymi zapewnią dzieciom nie tylko zdobycie wiedzy

i praktycznych umiejętności, ale pozwolą bezpiecznie i pewnie wkroczyć na rynek finansowy.

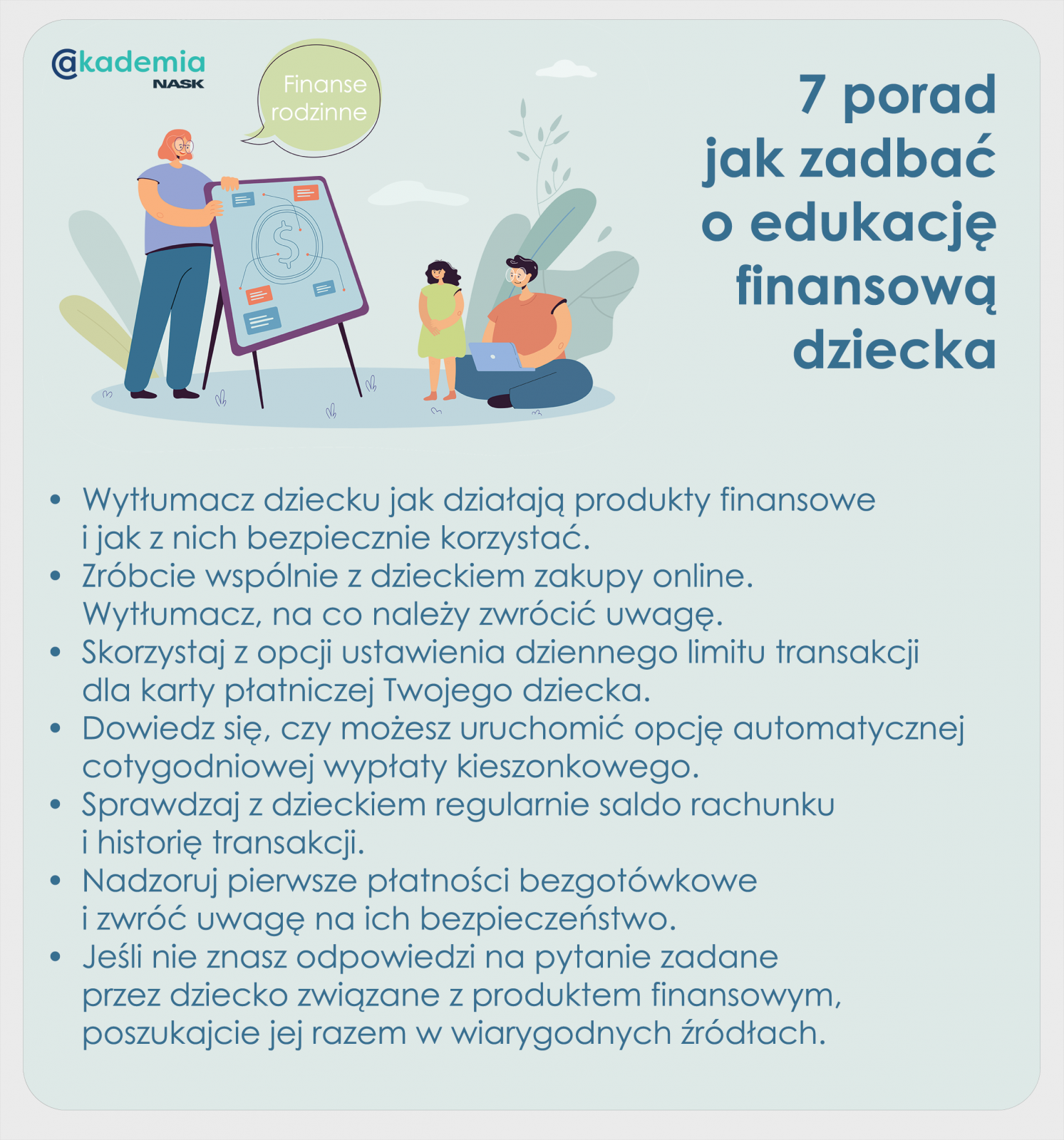

7 porad jak zadbać o edukację finansową dziecka?

Internet oferuje wiele możliwości, również w obszarze finansowych decyzji dzieci i młodzieży. Jeśli towarzyszyliśmy dzieciom w bezpiecznej nauce jazdy na rowerze i tłumaczyliśmy im sens znaków drogowych, to zapewne naturalne będzie włączenie w proces wychowania bezpiecznej edukacji finansowej.Porady:

- Wytłumacz dziecku jak działają produkty finansowe, jakie są opłaty związane z ich posiadaniem i jak z nich korzystać w bezpieczny sposób.

- Przeprowadź transakcję zakupu towaru ze swoim dzieckiem i wytłumacz na co należy zwrócić uwagę.

- Skorzystaj z opcji ustawienia indywidualnego obniżonego, dziennego limitu transakcji dla karty płatniczej Twojego dziecka w zakresie: wypłaty z bankomatu, płatności kartą i limitu do płatności zbliżeniowych (bez PIN do 30 zł zamiast 50 zł).

- Dowiedz się, czy możesz uruchomić opcję automatycznej wypłaty kieszonkowego, rozłożonej kwotowo na dni tygodnia.

- Sprawdzaj z dzieckiem regularnie saldo rachunku i historię transakcji.

- Nadzoruj pierwsze płatności bezgotówkowe i zwróć uwagę na ich bezpieczeństwo. Niektóre banki oferują też możliwość wyłączenia płatności w sieci, jednak lepiej uczyć się bezpiecznego korzystania z produktów finansowych na małych kwotach niż ich unikać.

- Jeśli nie znasz odpowiedzi na pytanie zadane przez dziecko związane z produktem finansowym czy jego bezpiecznymi transakcjami finansowymi, poszukajcie jej razem w wiarygodnych źródłach. Umiejętność poszukiwania i krytycznej analizy informacji to jedna z kluczowych kompetencji XXI wieku.

Ewa Kruk

Ewa KrukStowarzyszenie Krzewienia Edukacji Finansowej

Dyrektor i Członek Zarządu Stowarzyszenia Krzewienia Edukacji Finansowej - organizacji pozarządowej z siedzibą w Gdyni, które promuje edukację finansową poprzez realizację wielu projektów krajowych

i międzynarodowych z obszaru edukacji finansowej w różnych grupach wiekowych oraz wspiera osoby nadmiernie zadłużone.

W projektach pełni rolę project managera, trenera i ewaluatora, który zdobywa wciąż nowe, cenne doświadczenia otwierające kolejne drzwi. Autorka i współautorka artykułów oraz publikacji z zakresu edukacji finansowej i ochrony konsumentów, traktujących edukację finansową jako naukę interdyscyplinarną pomocną w zapobieganiu nadmiernemu zadłużeniu, zwiększaniu poziomu osobistych kompetencji finansowych w ujęciu praktycznym oraz kształceniu umiejętności krytycznego myślenia przy podejmowaniu racjonalnych decyzji finansowych.

wszystkie postyi międzynarodowych z obszaru edukacji finansowej w różnych grupach wiekowych oraz wspiera osoby nadmiernie zadłużone.

W projektach pełni rolę project managera, trenera i ewaluatora, który zdobywa wciąż nowe, cenne doświadczenia otwierające kolejne drzwi. Autorka i współautorka artykułów oraz publikacji z zakresu edukacji finansowej i ochrony konsumentów, traktujących edukację finansową jako naukę interdyscyplinarną pomocną w zapobieganiu nadmiernemu zadłużeniu, zwiększaniu poziomu osobistych kompetencji finansowych w ujęciu praktycznym oraz kształceniu umiejętności krytycznego myślenia przy podejmowaniu racjonalnych decyzji finansowych.